✅結論

月に支払った医療費が高額になった場合、年収に応じて上限を超えた分払い戻しが受けられる仕組み!

「もし病気や怪我で、手術や入院になったら、医療費が何十万円もかかるんじゃ…💦」

そんな治療費破産はほぼ起こらないように、月ごとに「これ以上は払わなくていいよ!」と国が助けてくれる制度が高額療養費制度です。

☟こんな時に役立つ制度!知っておくといざという時助かるので覚えておこう!

🔍解説

・医療費が月ごとに『一定の金額(自己負担限度額)』を超えたら、その分は戻ってくる

・限度額は「年齢」と「収入」によって違う

・健康保険に入っていれば誰でも対象(会社員、自営業、扶養家族もOK)

・病院の窓口で支払うのは一旦全額だけど、後で申請すれば戻ってくる

・事前に「限度額適用認定」を病院に見せれば、最初から上限までしか払わなくてOK!

・毎月適用され、1年間の内4回目からは更に減額

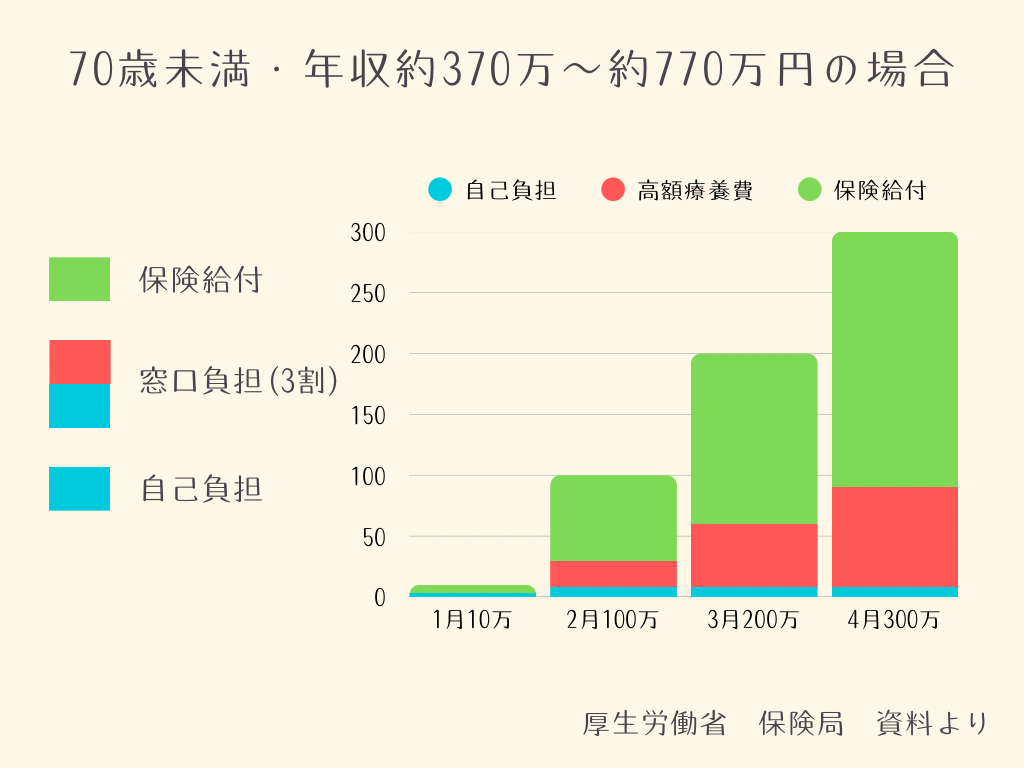

🧮ざっっっくりの目安の例え

| 月 | 月にかかった医療費 | 窓口で払う金額(3割負担) | 返金されるであろう額 | 月にかかった金額は |

|---|---|---|---|---|

| 1月 | 10万 | 3万 | 0 | 3万 |

| 2月 | 100万 | 30万 | 22万 | 8万 |

| 3月 | 200万 | 60万 | 52万 | 8万 |

| 4月 | 300万 | 90万 | 82万 | 8万 |

70歳未満で年収約370万〜770万らへんの人は、月の医療費がどんなに高くなっても自己負担額は8万になる!

さらに、1年間の間で8万への減額が4回目からは更に減額!

📄誰が使えるの?

・健康保険に入っている人なら基本みんな対象(会社員、自営業、パート、扶養家族もOK!)

・医療費が「1ヶ月に上限を超えた場合」に使える

🖊️どうやって使うの?

方法は2つあります。

①いったん全額払って、後で申請して戻るパターン

・病院で請求された金額をいったん払う

・後日「高額療養費制度」を申請

・数ヶ月後に口座に差額が振り込まれる

・2年以内に申請すればOK

②最初から「限度額適用認定証」を見せるパターン

・あらかじめ申請してカードをもらう

・病院の窓口で提示すると、最初から上限額までしか請求されない

🏢保険ごとの申請先

会社員、公務員

・会社が加入している健康保険組合や協会けんぽ

・全国健康保険協会(協会けんぽ)

自営業、フリーランス

・住んでいる市役所、区役所の国保担当窓口

75歳以上

・都道府県単位で運営している広域連合が窓口

高額療養費制度:自己負担額(70歳未満)

| 所得区分 | 自己負担限度額 | 多数回該当(※) |

|---|---|---|

| 年収約1,160万円〜 | 252,600円+(医療費−842,000円)×1% | 140,100円 |

| 年収約770万〜1,160万円 | 167,400円+(医療費−558,000円)×1% | 93,000円 |

| 年収約370万〜770万円 | 80,100円+(医療費−267,000円)×1% | 44,400円 |

| 年収約370万円以下 | 57,600円 | 44,400円 |

| 住民税非課税 | 35,400円 | 24,600円 |

※多数回該当=過去12か月で3回以上高額療養費に該当した場合、4回目以降はこの金額が限度額になります。

🏠家族で合算もできる!

同じ世帯で医療費が多い時は、合算して上限を超えた分が戻ってくるルールもあります。

【例】

夫が5万円、妻が4万円→合計9万円→上限8万円なら1万円が戻る

⚠️ここ注意点!

・食事代や差額ベッド代は対象外

・「治療のための医療費」以外は対象外

・同じ病院での支払いが1ヶ月で2万1千円以上でないと合算できない

・あとからの申請は2年以内じゃないと無効になってしまう

・最新機器を使った先進医療の技術料

📝まとめ

・高額療養費制度=医療費の払いすぎを防ぐ国の仕組み

・上限額は「年齢と収入」で変わる

・事後申請or限度額適用認定証で最初から軽減

・世帯合算も可能で、家族みんなに安心

・ただし、「治療のための医療費」以外は対象外

🌟おまけ

医療費控除(確定申告で税金が戻る制度)とダブルで使える!

つまり、「医療費が高い月は、高額療養費制度+医療費控除」でさらに家計大助かり!

病気になったらいくらかかるか不安…って思ってたけど、国の制度に守られてるって気付けて安心だね!

あとは、毎月の家計管理で少しづつ貯金して、いざという時に備えよう👍

最後まで読んでいただき、ありがとうございました😊

コメント